El IPC de Libertad y Progreso registró una desaceleración de casi un punto respecto a marzo. Alimentos y vestimenta moderaron su ritmo, mientras que el efecto de la devaluación preelectoral y el shock de combustibles quedó atrás. Economistas de LyP proyectan que la inflación mensual podría perforar el 2% en los próximos meses y cerrar 2026 cerca del 26%.

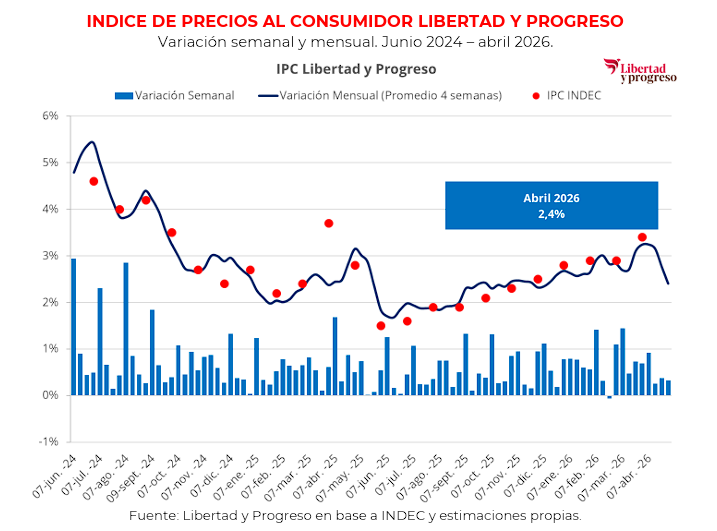

El IPC de Libertad y Progreso registró una inflación en abril 2026 del 2,4% mensual, lo que sugiere una desaceleración fuerte en el ritmo de la inflación luego de 11 meses de una tendencia creciente. El dato se ubicó un punto porcentual por debajo del registro del INDEC de marzo y 0,5 puntos porcentuales por debajo de la medición pasada del índice LyP. Con este resultado, la inflación acumulada en los primeros cuatro meses del año alcanzaría el 11,2%, mientras que la variación interanual se ubicaría en 32,1%, interrumpiendo la dinámica ascendente observada en los últimos seis meses.

El IPC arrancó abril con más tristezas que alegrías. En la primera semana del mes los precios corrieron al 0,92% y la estimación intermensual se situaba en 3,2% mostrando una persistencia alta del shock inflacionario de marzo. En lo que fue el resto del 1 período las subas semanales se moderaron sustancialmente, marcando datos de 0,25%, 0,37% y 0,33% para la primera, segunda y tercera semana respectivamente. De esta manera el IPC de abril mostró una desaceleración rotunda en comparación al 3,4% alcanzado en marzo. ¿Los motivos? La finalización total del efecto de passthrough producto de la devaluación en la época preelectoral y el pasaje del shock transitorio a los combustibles producto a la guerra en Medio Oriente.

En cuanto a la dinámica por rubros, la merma general en abril estuvo impulsada principalmente por la moderación en “Alimentos y bebidas no alcohólicas” e “Indumentaria”, que registraron un aumento mensual del 2,7% y una baja de 3,1%, respectivamente. Estos rubros aportaron 0,6 y -0,3 puntos porcentuales al índice general, explicando la moderación del resultado final. Por otro lado, la estacionalidad del mes de marzo dejó de pegar en el rubro de educación. Como contraparte, el transporte subió sustancialmente a lo largo del mes, pasando de 5,7% en marzo a 7,4% en abril, pero con una tendencia decreciente a lo largo de las semanas.

En lo que respecta a mayo, le atribuimos un protagonismo crucial a lo que suceda con el conflicto en medio oriente y como eso pueda afectar los precios de las naftas una vez terminado el buffer de YPF que sostiene el congelamiento de precios. Dejando de lado este fenómeno específico, en línea con la política monetaria restrictiva del BCRA y la estabilidad cambiaria esperamos que el sendero de desinflación se profundice en mayo. En particular, ponderamos fuertemente la posibilidad de que la inflación pueda empezar con “uno” en vez de con “dos”.

Iván Cachanosky, Economista Jefe de la Fundación Libertad y Progreso, sostiene que “es una buena noticia que la inflación comienza a ceder y retome nuevamente el sendero de la desinflación. Probablemente los próximos meses continuemos con inflaciones mensual más cercano al 2% y ya en el segundo trimestre incluso por debajo de este número. De ocurrir esto, la inflación del 2026 podría cerrar en aproximadamente 26%, ubicándose por debajo del 32% del 2025. Ya sin ruido electoral y una oferta monetaria congelada y una demanda de pesos normalizándose, habría fundamentals para esperar una inflación que continúe bajando. Desde luego, habrá que monitorear que ocurre con la guerra en Medio Oriente y si se extiende el conflicto o no”.

Tomás Amerio, Economista de la Fundación Libertad y Progreso, comenta que “El 2,4% de abril confirma que el amesetamiento de la inflación respondía a efectos transitorios y no a un cambio de tendencia; el rubro de Alimentos se ubica por debajo del nivel general, lo que alivia al rubro de mayor peso en la canasta de los hogares. La desinflación retoma así su curso, sostenida por la potencia del superávit fiscal, que sigue siendo el ancla fundamental del proceso, acompañada por un tipo de cambio que permanece estable desde noviembre.”

Julián Leandro Neufeld, Economista de la Fundación Libertad y Progreso, señala que “Tal como veníamos pronosticando, la inflación comenzó a bajar una vez transitado el shock del petróleo. Sin embargo, habrá que estar atentos al desarrollo del conflicto en medio oriente. El 15 de mayo vence el buffer de YPF para congelar los precios de las naftas. Ante una eventual persistencia del conflicto, si el precio de congelamiento no captura la escasez presente, podríamos observar una presión renovada de los combustibles sobre el rubro de transportes en el mes de mayo”.