Millones de argentinos accedieron por primera vez a una cuenta y una tarjeta gracias a las fintech. Sin embargo, el verdadero ascenso social sigue bloqueado: el crédito al sector privado es el más bajo de América Latina, asfixiado por impuestos que representan casi la mitad de su costo. La cuenta ya está, falta la libertad.

Durante años, en una sucursal bancaria del conurbano podía verse la misma escena: un trabajador informal, “en negro” o monotributista, intentando abrir una caja de ahorro y volviéndose con las manos vacías. No tenía recibo de sueldo formal, no podía justificar ingresos, no encajaba en los manuales de riesgo y admisión del banco.

Para ese trabajador, no tener cuenta bancaria no era una incomodidad menor: era un costo silencioso que pagaba todos los días. Las promociones del supermercado de los jueves, los descuentos en combustible, las cuotas sin interés para comprar un electrodoméstico, todo eso quedaba reservado para quienes tenían tarjeta. Pagar la luz o el gas implicaba hacer cola en Rapipago o Pago Fácil. Comprar online, reservar un pasaje o suscribirse a una plataforma de streaming eran posibilidades cerradas, o que dependían de pedirle el plástico a un familiar o un amigo. Y ahorrar, en un país con inflación crónica, era directamente una palabra de otro idioma. Lo poco que sobraba se guardaba en efectivo y se evaporaba mes a mes.

Esa escena se repitió millones de veces en la Argentina del siglo XXI. Pero algo cambió en los últimos seis años, y la pandemia fue el punto de inflexión: el IFE obligó a millones de argentinos a abrir una cuenta, las transferencias reemplazaron al efectivo y hoy, casi cualquiera con un celular puede cobrar un sueldo, transferir sin comisión y comprar online con una tarjeta gratuita. Sin embargo, seguimos muy atrás con respecto a otros países de la región.

¿Qué es la libertad financiera?

Libertad financiera no es tener mucho dinero, es tener herramientas: una cuenta donde recibir el sueldo, una tarjeta para comprar online, un instrumento para ahorrar protegido de la inflación y el acceso al crédito. Sin esas herramientas, una persona queda atrapada en el circuito del efectivo, donde paga más por todo y construye menos patrimonio. Es la pobreza dentro de la pobreza: la pobreza financiera.

Los avances de Argentina en favor de la inclusión financiera

Los datos del Banco Mundial son contundentes. En 2011, apenas el 33% de los adultos argentinos tenía una cuenta bancaria. Estábamos entre los países más rezagados de la región. Hoy, según el último Informe de Inclusión Financiera del BCRA (abril de 2026), 37,8 millones de argentinos tiene al menos una cuenta (bancaria o de pago) y en el último trimestre de 2025 alrededor de 29,5 millones de personas realizaron pagos electrónicos.

Buena parte de ese salto se explica por dos factores. El primero, las transferencias estatales del período pandémico, que obligaron a abrir millones de cuentas en pocas semanas. El segundo, mucho más profundo y sostenido, fue la irrupción de las fintech. Ualá, Mercado Pago, Naranja X, Brubank, Cuenta DNI, entre otras, le ofrecieron a la población lo que el sistema bancario tradicional no había querido o sabido ofrecer: una tarjeta sin costo, un onboarding por celular, sin filas, sin requisitos de ingreso mínimo.

El caso de Ualá es ilustrativo. Fundada en 2017 por Pierpaolo Barbieri, lanzó la primera tarjeta prepaga del mercado sin costo de emisión, mantenimiento ni cierre. Hoy supera los 7,5 millones de usuarios en la Argentina, lo que equivale a más del 15% de la población. Para una porción importante de esos usuarios, fue el primer producto financiero de su vida. A esto se suma un dato no menor: hoy, con apenas 13 años, un adolescente argentino ya puede abrir su cuenta en Ualá, remunerar su saldo y acceder a productos financieros. Una generación entera está aprendiendo a manejar su dinero antes de terminar el secundario, algo impensado hace una década.

En octubre de 2023 dio un paso más: la primera tarjeta de crédito del mercado sin costo de mantenimiento. No es el único caso, pero sí uno de los más representativos de cómo el mercado, cuando se lo deja competir, encuentra a los más excluidos.

La lección es importante: no fue una política pública la que bancarizó a esos millones de argentinos. Fueron empresas privadas compitiendo por captarlos. El Estado contribuyó, sin duda, al imponer reglas como la CVU y la interoperabilidad de transferencias, pero la velocidad y la creatividad vinieron del sector privado.

El verdadero techo: el crédito

Tener cuenta y tarjeta es el primer escalón. El segundo, mucho más alto y mucho más cerrado, es el crédito. Y acá el panorama argentino es completamente distinto.

El crédito al sector privado es, junto con la educación y un mercado laboral dinámico, uno de los tres canales que la literatura del Banco Mundial identifica como motores del ascenso intergeneracional. Sin crédito, solo asciende quien hereda o quien ahorra durante décadas. Con crédito, una familia puede comprar su primera casa, un joven puede estudiar, un comerciante puede ampliar su local, un repartidor puede pasar de la moto alquilada a la propia.

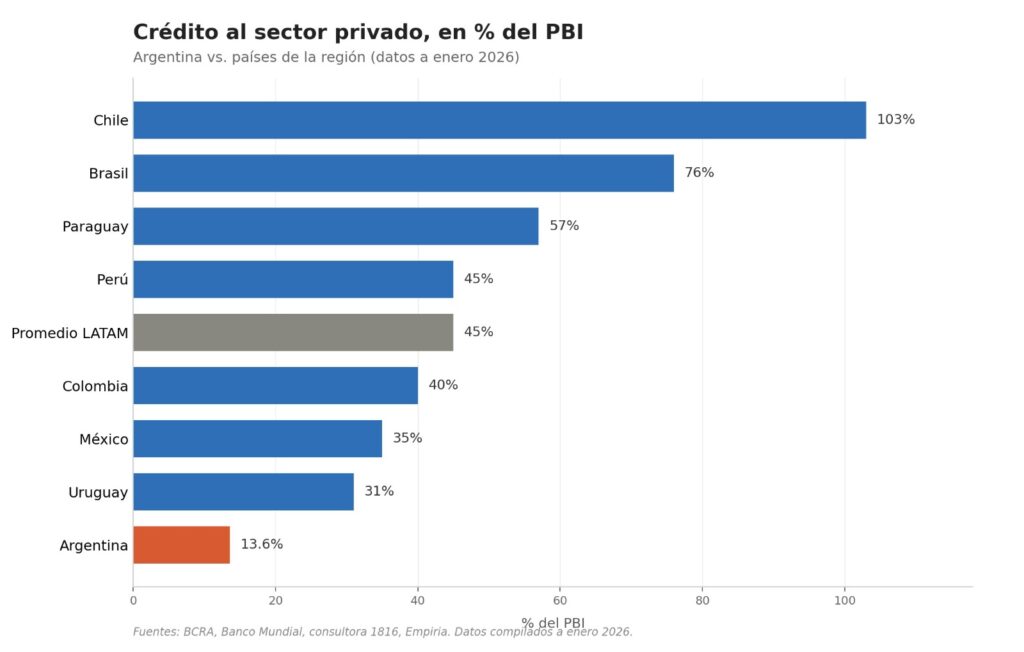

¿Cómo estamos en esa materia? Muy mal. Argentina cierra enero de 2026 con un crédito al sector privado equivalente al 13,6% del PBI (BCRA). Es el último puesto de América Latina. Para que quede claro: solo el stock de crédito hipotecario en Chile es más grande que el total del crédito al sector privado argentino.

En este punto hay que reconocer un avance concreto del actual gobierno: con la desaparición del déficit fiscal (ese agujero negro que absorbía todo el ahorro doméstico) los bancos dejaron de prestarle al Estado y empezaron a prestarle a familias y empresas. El crédito al sector privado se duplicó en dos años.

El renacimiento del crédito hipotecario UVA es el caso más visible. En 2025 se firmaron 44.305 escrituras con hipoteca a nivel nacional, según Fundación Tejido Urbano: el cuarto mejor año desde que existen registros, solo superado por 2007, 2017 y 2018. Más de 25 bancos volvieron a ofrecer hipotecarios a 20 y 30 años. Para familias que llevaban una década alquilando, fue el regreso de una herramienta que parecía olvidada.

Pese al boom, seguimos triplicados por México y a un mundo de distancia de Chile. Y a fines de 2025, producto de la volatilidad electoral y la inestabilidad económica, el ritmo se enfrió. Con tasas más altas en pesos, varios bancos frenaron originaciones y diciembre cerró por debajo del año anterior. Además, la mora en préstamos personales mostró cifras alarmantes.

La otra causa: los impuestos

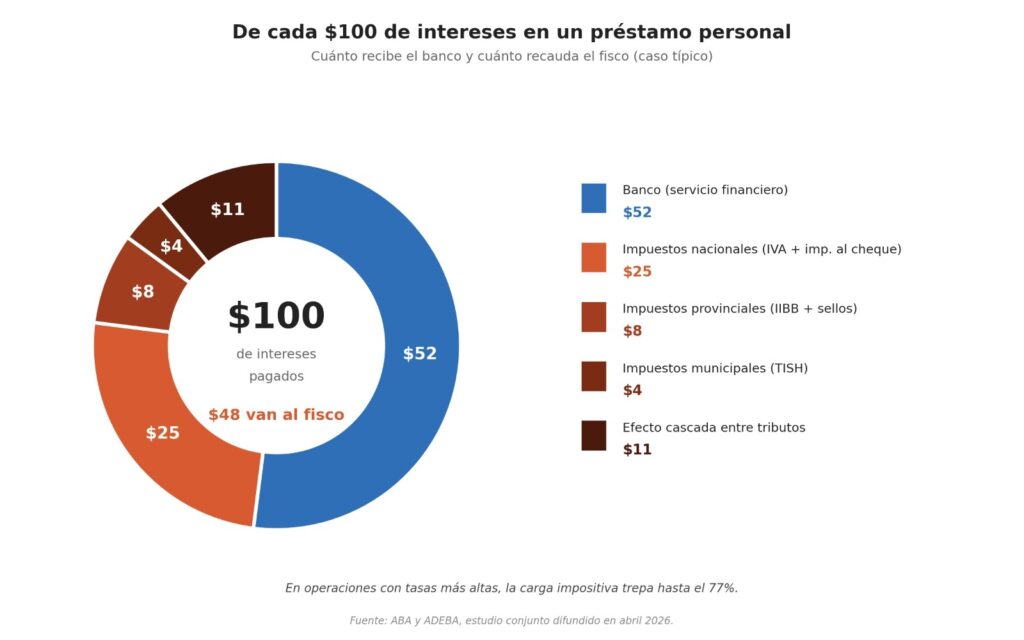

Si la primera causa de nuestra desbancarización del crédito fue el desorden fiscal, la segunda es estrictamente impositiva. Y acá el diagnóstico es brutal. Según un estudio conjunto de la Asociación de Bancos de la Argentina (ABA) y la Asociación de Bancos Argentinos (ADEBA) difundido en abril de 2026, en un caso típico de préstamo bancario los impuestos representan el 48% de la tasa de interés total.

De toda la tasa que paga un argentino para acceder a un crédito, la Nación se lleva 25 puntos (vía IVA del 21% sobre intereses e impuesto al cheque), las provincias se llevan otros 8 puntos (principalmente Ingresos Brutos, que en algunas jurisdicciones llega al 9%, más sellos), y los municipios se quedan con 4 puntos adicionales por tasas como la de Seguridad e Higiene. En total, 37 puntos porcentuales de la tasa se destinan al Estado en sus tres niveles antes de que el banco vea un solo peso. Otros tributaristas, como Matías Olivero Vila, llevan el cálculo más lejos: en algunos productos, la carga puede llegar al 60% de la tasa final.

Para dimensionarlo, el IVA sobre los intereses bancarios es una rareza que en el mundo aplican solo un pequeño grupo de países, porque la mayoría considera al crédito intermediación financiera y no consumo final. El impuesto al cheque, vigente desde 2001 como tributo “transitorio”, sigue firme veinticinco años después y aporta el 7% de la recaudación nacional.

Mención aparte merece Ingresos Brutos, considerado por los tributaristas el peor impuesto del sistema argentino. No existe en ningún otro país: Europa lo reemplazó por el IVA, Estados Unidos cobra sobre la venta final, pero acá seguimos cobrándolo desde 1977 sobre cada eslabón de la cadena productiva. Su gran problema es el “efecto cascada”: como se aplica sobre la facturación bruta sin descontar lo pagado en etapas anteriores, el mismo producto termina tributando tres, cuatro o cinco veces antes de llegar al consumidor.

Y sin embargo, los gobernadores no quieren saber nada con bajarlo. La razón es que Ingresos Brutos representa hasta el 82% de la recaudación propia de las provincias, es fácil de cobrar y no exige ningún esfuerzo de modernización fiscal. Es más cómodo seguir asfixiando al sector productivo y al crédito que hacer la tarea de reformular sistemas tributarios provinciales obsoletos, recortar estructuras estatales gigantes e ineficientes o bajar el gasto. El propio titular de ARBA, Cristian Girard, lo admitió: “Nadie hace una defensa de Ingresos Brutos, pero 3 de cada 4 pesos que recauda esta agencia vienen de ahí”.

El resultado es preocupante: el crédito argentino es impagable y recae sobre quien más lo necesita. Sin una reforma tributaria que incluya a las provincias, la libertad financiera de los argentinos seguirá teniendo un techo muy bajo.

Una agenda pendiente

El balance es ambivalente. Argentina logró una acelerada inclusión financiera. Pasamos del 33% al 98% de adultos con cuenta en poco más de una década, empujados por la pandemia y, sobre todo, por el surgimiento y competencia de las fintech.

Pero la inclusión real, la que importa para el ascenso social, no es la cuenta sino el crédito. Y allí seguimos siendo el último de la clase de la región, con dos décadas perdidas a cuestas. El gobierno actual desactivó la causa fiscal del problema, el déficit que destruía el ahorro privado, y eso permitió el regreso del crédito y de las hipotecas. Es un mérito que merece ser reconocido.

Pero falta lo más difícil. Hace falta consolidar la baja de la inflación para que el crédito en pesos sea viable a 20 o 30 años. Hace falta desarmar el laberinto impositivo que encarece el préstamo a niveles irrisorios. Hace falta una reforma tributaria que elimine, al menos por etapas, el IVA sobre los intereses y el impuesto al cheque. Hace falta, también, que las provincias y municipios dejen de gravar la actividad financiera como si fuera un casino.

Sin esos pasos, la libertad financiera será una promesa a medias: muchos argentinos con tarjeta, pocos con la posibilidad real de comprar una casa, financiar un emprendimiento o sostener a su familia ante un imprevisto.