(I Parte) En los últimos días, de bien seguro habréis leído o escuchado noticias relativas a la grave situación que atraviesa una empresa China cuyo nombre tiene tintes hispánicos: EVERGRANDE!

Os voy a contar lo que está sucediendo y las implicaciones que pueden derivarse.

Evergrande Group, o Evergrande Real Estate Group, es la marca de Real State más valiosa del mundo y la segunda promotora inmobiliaria de China. O al menos, así lo era antes de que su cotización bursátil se desplomase +90% en los últimos meses.

Hablamos de un inmenso coloso con pies de barro, la viva imagen de la megalomanía China en los últimos años, sustentada a base de deuda y crédito masivo.

Evergrande abarca multitud de segmentos y sectores de lo más diversos, que por momentos eclipsan a su “core business”, la promoción inmobiliaria. Tiene intereses en la salud, la gestión del agua, los vehículos eléctricos, la banca y hasta el fútbol.

Y ya sabéis cómo reza el dicho: “quien mucho abarca, poco aprieta”. Recapitulemos…

1) Los problemas para el emporio fundado por Hui Ka Yan empiezan a mediados de 2020, cuando afronta una grave crisis de liquidez. Un grupo de inversores con derecho a forzar un reembolso de $13.000 millones de deuda ponen en jaque la viabilidad de la firma.

A finales de septiembre se llega a un acuerdo, y éstos renuncian a sus pretensiones iniciales. Evergrande se mantiene a flote, pero paga un alto precio: en dos meses y medio dilapida la mitad de su valor.

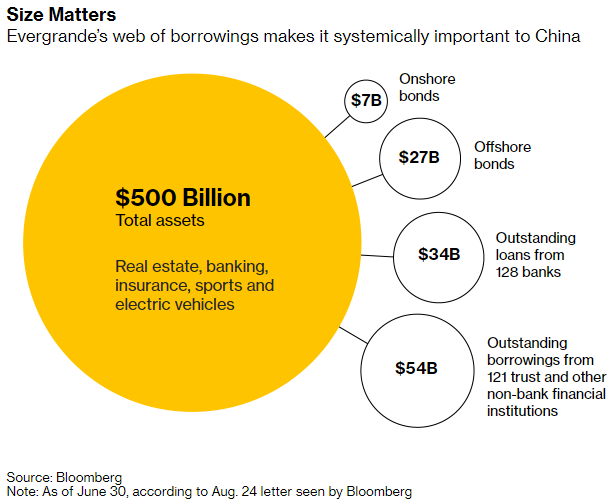

No es el primer “Match Ball” que salva Yan, pero sí el más importante, lo que deja entrever lo delicado de la situación. Por aquél entonces, Evergrande arrastra una deuda de +$120.000 millones entre sus distintas filiales, repartida en una maraña de +100 bancos.

Por si no hubiese suficiente presión encima de la compañía, ésta afronta importantes vencimientos de deuda en el último trimestre del año: +$5.600 millones

2) Llegamos ya a 2021.

Contrariamente a lo que esperaban muchos analistas, Evergrande ha logrado pagar a tiempo sus distintos compromisos de deuda y sigue en pie. Por el camino ha acometido desinversiones parciales en su filial de EVs o en su marketplace FCB Group.

A 30 de Junio de 2021, corta su deuda un -20% hasta situarla en $88.000 millones, su cifra más baja en 5 años.

¿La letra pequeña de este hito?

Sus cuentas a pagar se disparan a +$150.000 millones entre proveedores y subcontratas, insostenible.

3) A día de hoy, el pasivo de Evergrande se enfila hasta la friolera cifra de +$300.000 millones, con apenas $15.000 en caja. Es la inmobiliaria más endeudada del mundo.

Para más inri, los siguientes datos:

El grueso del inventario de Evergrande está formado por proyectos inacabados, 60% de los activos totales de la compañía corresponden a su inventario, que suma un valor de +$202.000 millones (+54% vs. 2018)

Llegados a este punto, afloran algunas preguntas importantes que plantean escenarios factibles para mirar de resolver esta encrucijada.

¿Por qué no traspasa parte de sus proyectos inmobiliarios inacabados a algún fondo de infraestructuras u otra inmobiliaria con músculo financiero para finalizarlos?

Porque, lamentablemente, la calidad del inventario de Evergrande es muy baja.

Bloomberg Intelligence estima que, con datos de 2020, el 57% y 31% de sus adquisiciones de terreno fueron en ciudades Tier-3 y Low-Tier-2 de China. Es más, la compañía necesita una media de 3,5 años para vender un proyecto inacabado. I-NA-CA-BA-DO!!!

La agencia de noticias Caixin por su parte, dice que Evergrande está ofreciendo apartamentos y plazas de parking con descuentos del -28 y -52%, respectivamente.

¿Por qué no acelera en su plan de desinversiones entre sus filiales para levantar capital y obtener con ello oxígeno y tiempo?

Es una opción que la propia compañía ha planteado en reiterativas ocasiones, pero el común denominador pasa siempre por sacarlas a bolsa. Y este es un proceso lento y farragoso, que no se completaría hasta bien entrado 2022. No resuelve, por tanto, el problema a corto plazo.

¿Qué hay de acudir al mercado y pedir nuevos préstamos con tal de refinanciar la deuda y alargar vencimientos?

No. No. No. Primeramente, porque la credibilidad y confianza sobre la compañía ahora mismo es nula.

Segundo, porque contraviene la política de las “tres líneas rojas” que en agosto de 2020 aprobó Pekín para reducir el endeudamiento del sector de Real State en China.

Dicha política consiste básicamente en el cumplimiento de 3 ratios:

– Ratio Pasivos/Activos (excluidos los cobros por anticipado) inferior al 70%

– Ratio de apalancamiento neto inferior al 100%

– Ratio Caja/Deuda Corto Plazo superior a x1

Evergrande no cumple ninguna de las 3.

Y … ¿por qué no sale el Partido Comunista Chino al rescate y evita su colapso con dinero público?

Pues bien, he ahí LA PREGUNTA.

Para responder a esta cuestión, debemos adquirir perspectiva y saber de dónde venimos.

Evergrande no es ni por asomo el primer coloso de China al borde del colapso. Ni siquiera el primero del sector inmobiliario. Antes, gigantes como Anbang Group o HNA Group han protagonizado situaciones parecidas con riesgos potencialmente sistémicos que han terminado en re-estructuraciones masivas.

¿Y qué hizo Pekín en todas ellas?

No intervenir. Ahora bien, hay una diferencia clave entre las dos primeras y Evergrande que debe tenerse en cuenta:

Anbang y HNA se endeudaron para expandirse a escala internacional con operaciones sonadas como las de Waldorf o Hilton.

Tenían, por tanto, escasa influencia en China. Evergrande es un jugador puramente doméstico, con la práctica totalidad de sus intereses dentro de las fronteras. Su impacto potencial en la economía nacional es sustancialmente mayor, y así lo acreditan las cifras:

Tiene una plantilla fija de +220.000 trabajadores, y genera cada año +3.800.000 empleos indirectos. Si bien hablamos de un mercado laboral de +750 millones de personas, un “default” afectaría a +0,5% del total.

Cuenta con +1.300 promociones en curso en +280 ciudades de toda China. Gestiona un volumen de suelo edificable superior a la suma de Brooklyn, El Bronx y Manhattan.

+1.5 millones de ciudadanos Chinos han pagado a Evergrande por adelantado a cambio de apartamentos inacabados. El clima social está calentándose, con atípicas protestas surgiendo en varios puntos del país

Haga lo que haga Pekín, habrá ondas expansivas.

Lo que no está todavía claro es si el seísmo se limitará a China o si será global.

Y aquí es donde entra el “Momento Lehman” que muchos teorizan estos últimos días.

¿Intervenir o dejar caer?

En el supuesto que se intervenga mediante una inyección de capital público, se sentaría un precedente peligroso por el agravio comparativo con casos pasados como los de Anbang o HNA, en los que se optó por dejarlos caer.

Conste que, indirectamente el PCC está ya tomando cartas en el asunto, y este mismo viernes el Banco Popular de China ha inyectado $14.000 millones al sistema a través de acuerdos de recompra inversa, la mayor cifra desde la irrupción del Covid-19.

Sobra decir que esto aliviaría la situación de Evergrande, resurgiría en bolsa y previsiblemente le otorgaría tiempo para acometer una amplia reestructuración para sanear su mermado balance.

De la misma manera, pero, una intervención debilitaría la imagen del país, con lo que el Yuan se devaluaría. Y eso, en materia comercial, significa que las exportaciones chinas ganen en competitividad, en detrimento del resto del mundo.

Es decir, nuevas tensiones geopolíticas creciendo en el horizonte, especialmente con Estados Unidos, la misma semana que se ha redoblado la presión militar en el Pacífico con la nueva alianza #AUUKUS en torno a los submarinos de propulsión nuclear.

Si no intervienen, hay un riesgo real no solo que Evergrande colapse y se declare en bancarrota, sino que contagie al sector inmobiliario y al país por extensión.

No está de más decir que esto ya está sucediendo en estos momentos en el sector del Real State

Todo el mercado de bonos basura Chino está poniéndose en jaque, más si cabe tras confirmar Pekín que el próximo vencimiento de deuda, para esta próxima semana, no se podrá asumir.

El mercado está cotizando a unos niveles de “distress” no vistos desde el Covid-19.

No hay que olvidar que el mercado inmobiliario Chino lleva décadas al rojo vivo, si bien en los últimos años se ha desacelerado.

La mentalidad social imperante es la de acaparar activos físicos, pues el retorno asociado va a seguir subiendo indefinidamente.

Lo cierto, pero, es que la descorrelación entre el parque inmobiliario y la población China es cada vez mayor.

Nunca habrá suficiente demanda orgánica interna (es decir, no especulativa) para ocupar todos los hogares construidos. La población envejece y los nacimientos caen.

Por otro lado, algunas fuentes estiman que los activos inmobiliarios representan hasta el 74,7% del patrimonio medio de un ciudadano Chino.

Si cayera Evergrande, habría una previsible crisis de confianza con el sector, lo que de facto hundiría los precios.

Quizá temiendo que esto pudiera suceder tarde o temprano, muchos ciudadanos Chinos llevan años haciendo las maletas y comprando activos inmobiliarios en el exterior.

Y no es una baza menor, puesto que los “ecos” pueden sentirse también aquí.

Y no hace ni dos semanas, Bloomberg advertía que tras años de vorágine compradora sin igual por medio mundo, China estaba desinvirtiendo en todos los sectores al mayor ritmo visto hasta la fecha.

El endurecimiento de las políticas internas con el “Crack-Down” que está acometiendo Pekín en múltiples sectores (también el Real State), sumado a una crisis de confianza y a un menor ritmo de crecimiento, hacen temer una espantada de la inversión.

También hay otra lectura, aunque menos probable:

Si el mercado inmobiliario doméstico chino colapsa, podría ser que los flujos de inversión se acrecentaran en el exterior, calentando más si cabe algunos mercados internacionales.

Artículo publicado en El Club de la Libertad

{kind=link}